VZP apeluje na změnu paragrafu 16, navrhuje zakotvit do zákona risk-sharing

1. 12. 2017 | Z médií, Zdravotní péče

Původně mělo jít o nástroj, který ve výjimečných případech umožní změkčit zákon a zpřístupní pacientům, u nichž neexistuje léčebná alternativa, standardně nehrazenou péči. V posledních letech se ale z tzv. paragrafu 16 stal hromadně využívaný způsob, který dovoluje obcházet stanovená pravidla a umožňuje domoci se nákladné péče, jež ovšem ve výsledku nemusí mít takový efekt, jaký deklaruje. VZP proto navrhuje, aby se do zákona zavedla povinnost pro farmaceutické firmy sdílet rizika: pokud by u pacienta nebyl léčebný efekt takový, jaký byl deklarován, úhrada by nešla na vrub pojišťovny, nýbrž výrobce.

„Z výjimek se stává pravidlo,“ říká k žádostem na paragraf 16 zákona 48/1997 o veřejném zdravotním pojištění náměstek VZP Petr Honěk. Podobně to vidí také zástupci Svazu zdravotních pojišťoven. „O systémových věcech by se nemělo rozhodovat v mimořádných režimech. Pokud nepřistoupíme k revizi, budeme muset většinu formálně správných žádostí vyřizovat kladně, protože zákon neumožňuje zdravotní pojišťovně nějaké zásadnější restrikce,“ uvedl před dvěma týdny prezident SZP Ladislav Friedrich.

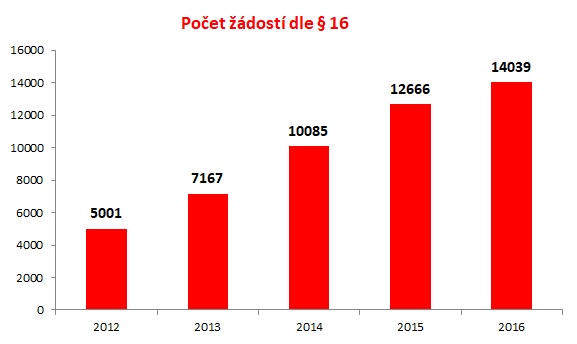

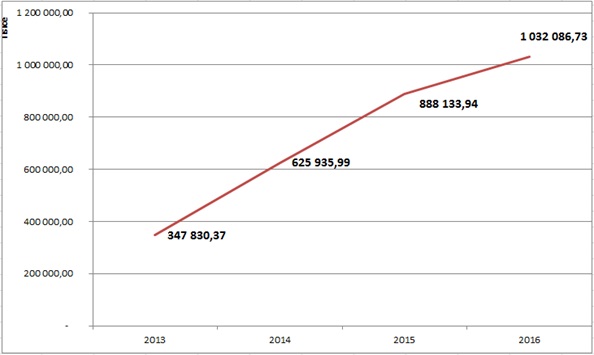

Za pět let se totiž počet žádostí na paragraf 16 u VZP bezmála ztrojnásobil – zatímco v roce 2012 jich bylo pět tisíc, loni už šlo o 14 tisíc (tj. 38 denně). Svaz zdravotních pojišťoven k tomu uvedl, že v posledních letech zaznamenává meziroční růst počtu žádostí o 40 až 50 procent. U naprosté většiny přitom pojišťovny žádosti vyslyší – u VZP jde o 90 procent případů (loni pojišťovna zamítla 1391 žádostí), takže ve výsledku zaplatila minulý rok za „výjimečné“ případy přes paragraf 16 více než miliardu. Ještě v roce 2013 šlo o 350 milionů, což ukazuje, že cena přípravků roste.

Náklady na léky uhrazené přes paragraf 16. Zdroj: VZP

VZP ovšem zdůrazňuje, že důvodem zamítnutí nikdy nejsou peníze, ale zákonná podmínka – musí totiž jít o jedinou možnost léčby. „V médiích se objevila řada příběhů konkrétních pacientů. Chceme zdůraznit, že je VZP pranýřovaná za to, že dodržuje zákon. Zákon hovoří o výjimečných případech a jediné možnosti pro pacienta z hlediska jeho zdravotního stavu,“ podtrhává Honěk s tím, že složité případy pojišťovna diskutuje s odborníky a často i s příslušnou odbornou společností.

Jde i o případ přípravku Lartruvo (olaratumab). „Podle publikovaných dat o olaratumabu lze konstatovat, že jde o nadějný lék pro pacienty s metastatickým sarkomem měkkých tkání, tedy malignitou s mimořádně nepříznivým průběhem a prognózou. Na základě dostupných publikací a názorů expertů jej však t.č. nelze považovat za jedinou možnost léčby. Výsledky olaratumabu byly získány v jediné studii s limitovaným počtem pacientů a vyžadují ověření,“ napsala VZP Česká onkologická společnost. Pojišťovna tak léčbu dle zákona uhradit ani nemohla.

Podobně dopadla i klientka, která se domáhá úhrady kouření marihuany. Protože ale ještě nevyzkoušela dostupnou alternativu v podobě výluhu z léčebného konopí ve formě ústního spreje (užití podporuje neurologická společnost) či rehabilitaci, nemůže jí VZP tuto léčbu uhradit (bez ohledu na to, zda by to pro pojišťovnu bylo více či méně nákladově výhodné).

Vysoká cena, nízký efekt

Důvody, proč léky požadované přes paragraf 16 nemají úhradu z veřejného zdravotního pojištění, se různí. SÚKL buď danou léčbu mezi hrazená léčiva nezařadil, nebo lék vůbec o úhradu nemusel zažádat. Už se také stalo, že lékový ústav daný přípravek z úhrad vyřadil. Dnes totiž bohužel inovativní lék zdaleka nemusí znamenat oproti stávající terapii závratnou změnu. Na to ostatně poukázala studie publikovaná v říjnu v časopise BMJ, o níž informoval i ZD (více zde). Podle ní 57 procent z celkem 48 onkologických léků schválených Evropskou lékovou agenturou v režimu vysoce inovativních léčiv nemělo žádný nebo klinicky zanedbatelný přínos. Ty přípravka, které život skutečně prodlužovaly (průměrně o 2,7 měsíce), zdaleka ne vždycky zároveň zlepšovaly jeho kvalitu. Většinu těchto léků, které byly na evropský trh uvedeny mezi lety 2009 až 2013, přitom hradí i český systém.

Přípravek, u kterého je žádána úhrada přes paragraf 16, navíc nemusí nijak dokládat účinnost. „Některé z farmaceutických firem se chovají účelově tak, jak jim systém a české zákony dovolí. Dostávají tak prostřednictvím paragrafu 16 do systému léčbu bez toho, aby ji Státní ústav pro kontrolu léčiv zhodnotil,“ konstatuje Honěk.

Výsledkem může být úhrada léků, jejichž přínos je oproti dosavadní terapii nulový, ale cena je násobně vyšší. Některé farmaceutické firmy se tak logicky brání se tomu, aby byl lék zařazen mezi řádně hrazená léčiva, protože nechtějí prokazovat účinnost. Revizní lékaři jsou potom stavěni do role, kdy mají rozhodovat, kdo dostane údajně kvalitnější lék. „Může docházet k vyvádění stovek milionů korun, aniž by byl zřejmý efekt léčby,“ poukazuje náměstek Honěk, který se domnívá, že požadované ceny jsou často přemrštěné.

Někteří výrobci přistoupili ke sdílení rizik dobrovolně

Nevyhovující nastavení by tak bylo podle pojišťovny na místě změnit. „Myslíme si, že je systém přežitý a zaslouží si poměrně zásadní změnu. Tu samozřejmě nemohou udělat pojišťovny, ale voláme po ní,“ říká Honěk.

Ve srovnání s některými zahraničními zeměmi jsme přitom v Česku k lékům, které neprošly schvalováním úhrady, poměrně benevolentní. „Jsou země jako Maďarsko nebo Belgie, kde když není stanovena úhrada, tak se lék nepředepisuje a nehradí. V Británii je to zase řešeno fondem,“ poukazuje mluvčí VZP Oldřich Tichý.

VZP proto navrhuje, aby výrobce, který chce rychle vstoupit do systému přes paragraf 16, ručil za to, co poskytuje, a zároveň aby se ze zákona vyškrtla podmínka jediné možnosti léčby. O problematice a případných řešeních už pojišťovna jednala s náměstkem MZ Tomem Philippem.

„Pokud lék odpovídá deklarovanému efektu tak, jak se projevoval ve studiích, měla by léčbu hradit pojišťovna. Když ale lék selže – a v celé řadě případů a diagnóz se skutečně stává, že selže – měl by nést náklady výrobce,“ vysvětluje Honěk. Podle něj by přitom pojišťovna uvítala, kdyby pak výrobce náklady uhradil i zpětně, respektive hradil lék do doby, kdy bude jasný efekt. „Pokud si je firma jistá, že lék zabírá a má svou hodnotu, nemá se čeho bát,“ dodává náměstek s tím, že pojišťovna rozhodně nestojí o to, aby ze zákona možnost rychlého vstupu zmizela, je ale na místě změnit pravidla. Zákon by přitom měl nastavit systém obecně, konkrétní řešení by pak byla ustanovena vyhláškou nebo ponechána na zdravotních pojišťovnách.

Pojišťovna se už nyní snaží na farmaceutické firmy v tomto směru tlačit, zatím zde ale není stanovena povinnost. „Přesto se nám minimálně se dvěma společnostmi podařilo na něčem takovém dohodnout. U paragrafu 16 tak hradí léčbu do té doby, než je zřejmé, že je lék účinný či nikoliv. Pokud se v dané periodě ukáže jako neúčinný, pak léčbu pochopitelně nehradíme, a když se ukáže jako účinný, VZP začíná hradit přes paragraf 16 jako výjimečnou léčbu,“ popisuje Honěk.

Dohody se dvěma výrobci se VZP povedlo dosáhnout v hematoonkologii u přípravků na léčbu mnohočetného myelomu. V praxi to může vypadat tak, že má lék prodloužit u pacienta přežití bez progrese z devíti na 15 měsíců, přičemž se po dvou měsících vyhodnocuje, zda lék skutečně zabírá. Pokud ano, následující léčbu za 2,91 milionu Kč VZP uhradí. Podobný systém by chtěla pojišťovna nastavit u všech přípravků, které by byly hrazeny na paragraf 16, pochopitelně vždy s ohledem na konkrétní diagnózu a danou situaci. Účinnost by pak buď hodnotila pojišťovna ze svých dat či ve spolupráci s odborníky, kteří budou přípravky nasazovat.

O změnu usiluje i Svaz zdravotních pojišťoven

Změny se snaží dosáhnout i Svaz zdravotních pojišťoven, ovšem trochu jinou cestou. Podle SZP by bylo na místě urychlit posuzování některých léčiv na SÚKL. U žádostí, kde lékový ústav nestanovil úhradu z veřejného zdravotního pojištění, by pak v případě skupin pacientů shodných s těmi, u kterých SÚKL rozhodl o neúhradě, neměly pojišťovny k hrazení přes paragraf 16 přistupovat. Držitelé rozhodnutí o registraci by také měli být motivováni k tomu, aby zažádali o stanovení úhrady; výjimka by měla zůstat jen např. u orphan drugs, kde jde o jednotky pacientů.

„Jestli se zákonodárce rozhodne problém řešit naším způsobem nebo nějakým jiným, který se ukáže víc smysluplný, tak určitě nemusí být po našem,“ dodává k tomu Tichý s tím, že hlavní je, aby se legislativa vhodným způsobem změnila.

Paragraf 16 ovšem dosud nebyl jedinou cestou, jak se vyhnout dokládání účinnosti léků. SÚKL i zdravotní pojišťovny si letos velmi stěžovaly na systém dočasných úhrad vysoce inovativních léčivých přípravků (VILP). Dosud se přitom mohlo jednat o přípravek, který buď nemá trvale hrazenou alternativu, anebo ji má, ale poskytuje lepší koncept léčby nebo klinicky významnější benefit. Přípravky vstupující do tohoto režimu nemusí splňovat náročné požadavky dokladující nákladovou efektivitu, jak ale opakovaně poukázal ředitel lékového ústavu Zdeněk Blahuta, dochází v poslední době k neřízenému vstupu přípravků do systému, který je v podstatě nárokový. „Stalo se schematickým přístupem některých držitelů rozhodnutí o registraci, případně dalších subjektů, designovat tyto přípravky s obsahem léčivé látky v druhé, třetí, čtvrté a páté linii léčby,“ uvedl Blahuta na říjnové konferenci Zdravotnictví 2018.

Výsledkem tohoto přístupu je, že přípravky ze systému po dvou až třech letech dočasné úhrady začínají vypadávat, což znamená etický problém v rozdílné dostupnosti pro pacienty. Jak už ale informoval ZD, změna je na cestě – nově by ve vyhlášce mělo být stanoveno, že se jedná jen o přípravky bez alternativy či s jasně definovaným přínosem pro pacienty.

Michaela Koubová

![]()